La Chine renforce sa présence sur le marché européen des véhicules électriques, portée par une industrie hautement intégrée et un fort soutien public. Face à elle, l’Europe peine à atteindre son objectif de zéro vente de voitures thermiques d’ici 2035. Malgré les droits de douane, l’avance chinoise reste significative, poussant ses constructeurs à multiplier investissements et usines d’assemblage en Europe.

En juin 2022 le Parlement européen votait l’interdiction de ventes de véhicules thermiques neufs au sein de l’Union européenne (UE) à partir de 2035. L’objectif : atteindre la neutralité carbone d’ici 2050, en réduisant drastiquement les émissions de plusieurs secteurs, dont le transport. En effet, ce dernier contribue à hauteur 60 % aux émissions de gaz à effet de serre (GES) européennes. Cette échéance et la transition qu’elle impose aux constructeurs automobiles, européens notamment, et dans les usages des consommateurs n’est pas sans risque pour l’industrie automobile du Vieux continent.

Un défi de taille pour l’industrie automobile européenne

D’une part, le marché automobile européen reste aujourd’hui principalement dominé par les véhicules à moteur à combustion interne (ICE), qui représentent environ la moitié des ventes de 2024. Il faut y ajouter les véhicules hybrides (HEV) et hybrides rechargeables (PHEV), qui ont connu une forte croissance des ventes en Europe et représentent 38 % des ventes en 2024. Seuls les véhicules électriques à batterie (BEV) seront autorisés à la vente à partir de 2035 et, à l'heure actuelle, plus de 85 % des ventes de voitures ne sont pas conformes à cette loi. Aussi les BEV ne se sont-ils classés qu'en troisième position (par motorisation), avec 13,5 % des ventes totales sur l’année écoulée. La réalisation de l'objectif de l'UE de 100 % de ventes de BEV nécessiterait un taux de croissance annuel de 14 % des ventes de BEV à compter de cette année… loin des -5% atteint sur l’année 2024 en glissement annuel.

Une compétitivité chinoise difficile à contrer

D’autre part, plusieurs entreprises chinoises automobiles – constructeurs et équipementiers – ont acquis un savoir-faire, notamment technologique, considérable dans le segment des véhicules électriques (VE). Largement soutenus par Pékin (graphique 1), les fabricants de batteries et de voitures électriques chinois ont développé, depuis les années 2000, une solide chaine de valeur, qui s’étend du secteur minier (en amont) à la fabrication finale de VE (en aval). La Chine est un acteur mondial de premier plan dans l'extraction et la fourniture de matières premières essentielles. Elle possède de nombreux actifs miniers à l’étranger, et produit, à titre d’exemple, environ 60 % de l'offre mondiale de lithium raffiné.

Données pour les graphiques au format .xls

Sources: Center for Strategic and International Studies (CSIS), Coface

La mise en place d’une importante chaîne de valeur verticale – intégrant extraction raffinage et fabrication – et l’appui financier du pouvoir central a permis l’émergence d’une filière électrique de premier plan. Les constructeurs chinois ont développé une large gamme de produits, amélioré leurs capacités de production et investi dans la R&D. Compte tenu de la concurrence intense et de la guerre des prix sur le marché intérieur chinois, les constructeurs ont progressivement baissé leurs coûts de production, et par ricochet leurs prix de ventes. Les VE vendus en Chine sont, par conséquent, deux à trois fois moins chers que sur les marchés d'exportation.

L’Europe face au risque d’un déclin de son industrie automobile

Du point de vue européen, il y a donc un risque évident de déclin des constructeurs domestiques face à ces concurrents plus à même de se conformer à l’échéance de 2035. C’est à ce défi que la Commission s’attaque en mettant en place des surtaxes douanières visant à limiter l’écart de prix.

Des mesures protectionnistes inspirées du modèle américain ?

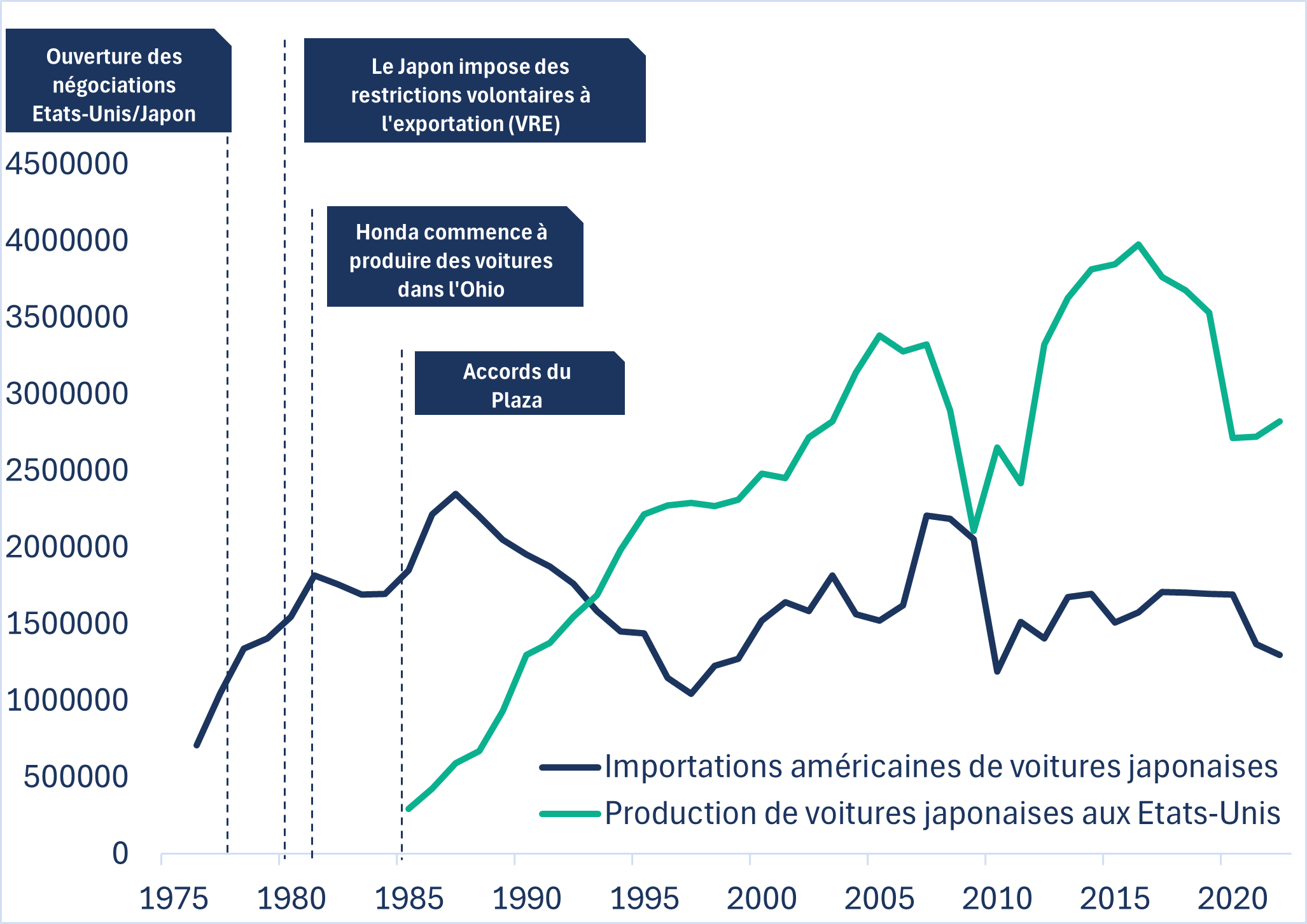

Si l’Europe veut maintenir sur son sol une industrie automobile de premier rang, elle doit acquérir des capacités de production de véhicules électriques suffisamment compétitive face à ses concurrents chinois. Or, l'enjeu principal est l'énorme différence de coûts de production en Europe et en Chine (graphique 2). La mise en place de surtaxes douanières réduit ainsi l’écart entre l’UE et la Chine. Ces nouvelles barrières douanières, qui pourraient être renforcées dans le temps, semblent s’inscrire dans une stratégie « d’industrialisation par substitution aux importations ». Cette stratégie avait été adoptée par les États-Unis, dans les années 1980, face à la concurrence féroce des constructeurs japonais. En associant quotas d’importations et rééquilibrage du système monétaire en faveur du dollar américain, Washington a poussé les constructeurs japonais à installer leurs usines sur le sol américain. Ainsi, dix ans après la signature des Accords du Plaza, les importations de véhicules japonais vers les États-Unis avaient diminué de 55 % et avaient été remplacées par la production de voitures japonaises basée aux États-Unis (graphique 3).

Coût horaire du travail dans l'industrie en 2023 (en EUR)

Données pour les graphiques au format .xls

Chronologie des échanges commerciaux automobile Japon-US (en millions de véhicules)

Données pour les graphiques au format .xls

Sources: Association des constructeurs automobiles japonais, Coface

Théoriquement, ce modèle pourrait séduire les instances bruxelloises. Néanmoins, les marges de négociation côté européen semblent actuellement assez minces. Dans le cas Etats-Unis/Japon, Washington était en position de force face à Tokyo depuis 1945. De plus, le marché américain représentait, en 1980, 45 % des exportations totales de voitures japonaises. Par ailleurs, les tarifs mis en place par l'UE ne comblent pas l'écart de prix entre les VE européens et chinois. Par exemple, l’entreprise chinoise BYD présente des différences de prix d'environ 80 % à 100 % entre ses modèles vendus en Chine et ceux vendus en Europe. Pour véritablement combler les prix entre les marchés chinois et européens, des surtaxes de l'ordre de 45 % à 55 % seraient nécessaires.

Un avenir incertain pour l’équilibre du marché européen

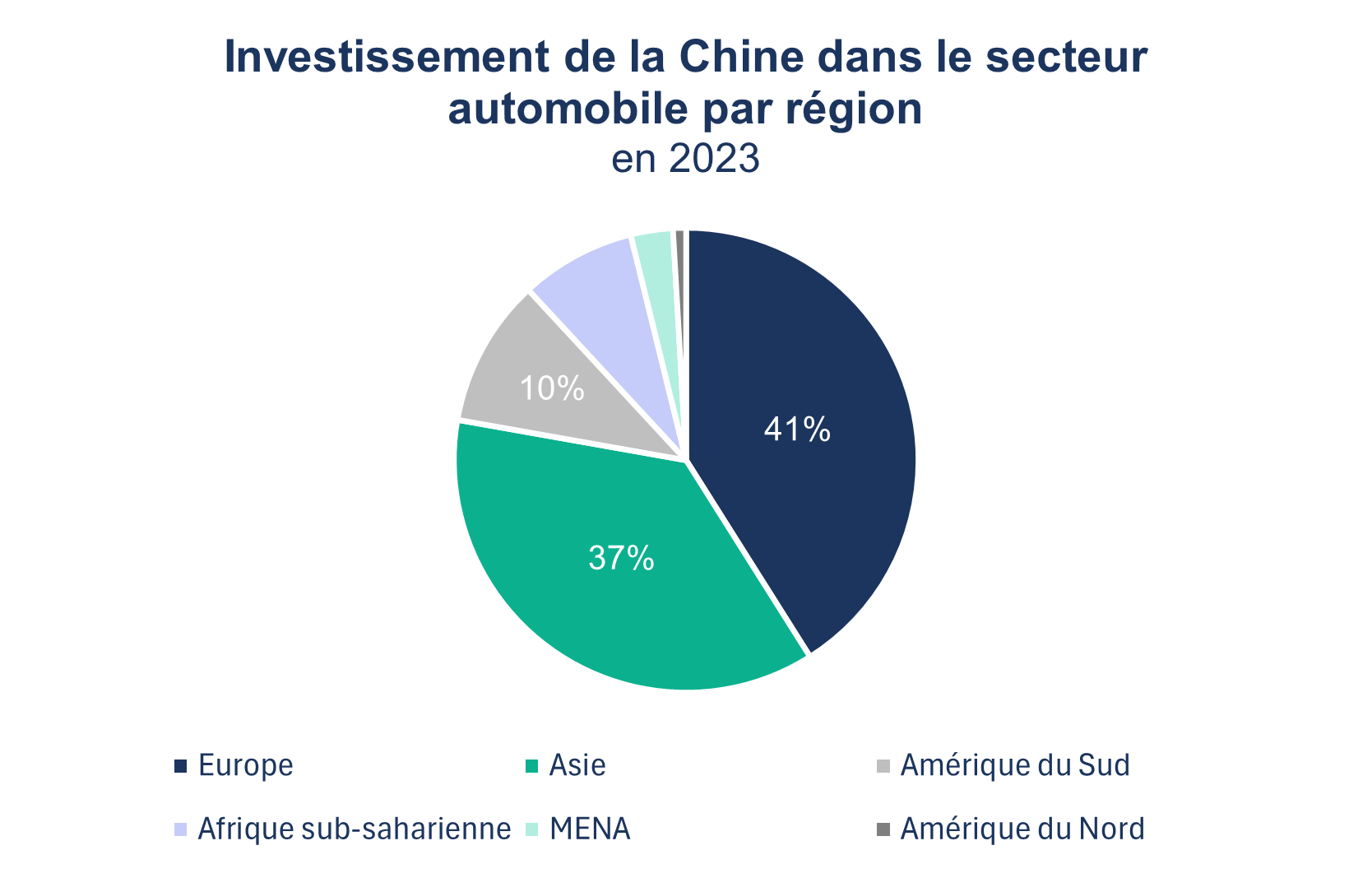

Le marché européen demeurera à moyen terme un enjeu pour les constructeurs automobiles chinois, qui cherchent des alternatives au ralentissement du marché domestique et accroissent leurs investissements dans différentes régions du monde ( graphique 4). Afin de limiter les mesures douanières à leur encontre, Ils pourraient opter pour une solution hybride. Elle consisterait à l’assemblage des véhicules à partir de kits produits en Chine. C’est le cas de du partenariat entre Stellantis et le chinois Leapmotor qui assemblera son modèle électrique T03 en Pologne.

Données pour les graphiques au format .xls

Sources: Trademaps, Coface

> Vous voulez en savoir davantage ? <

Téléchargez notre Guide sur le futur du Commerce Mondial