Les rivalités géostratégiques impactent l'économie mondiale, remettant en question trois décennies d'intégration commerciale et financière. Face à une possible régionalisation des échanges et réorientation des flux, des leaders de la finance, de l'industrie et de la logistique partagent leurs analyses sur cette mutation économique majeure au cours de notre Colloque Risque Pays du 4 février.

Intervenant dans un environnement mondial rendu particulièrement instable, ces deux dernières années, par l’invasion russe en Ukraine, par l’attaque menée par le Hamas en Israël ou encore par l’exacerbation des tensions entre la Chine et Taïwan, le retour de Donald Trump à la Maison Blanche le 20 janvier 2025 n’a pas tardé à fracturer un peu plus le cadre géopolitique actuel. La conférence Risque pays de Coface a réuni des acteurs de la vie économique afin d’évaluer l’impact de ces évolutions sur le commerce, la finance et la logistique mondiale. Leurs interventions font apparaître que si la mondialisation est effectivement fragilisée, un repli généralisé n’est pas à l’œuvre et des dynamiques complexes de recomposition opèrent.

Une nouvelle ère de mondialisation

Amplifié par les premières décisions de l’administration Trump, l’actuel mouvement de fracturation géopolitique pèse indiscutablement sur l’activité et sur la configuration du commerce mondial. « Pour autant, à l’aune des données commerciales dont nous disposons, on ne peut pas parler de démondialisation », insiste Agatha Kratz, associée chez Rhodium Group – constat partagé par Ramon Fernandez, directeur financier du 3ème armateur mondial. En effet, malgré les nombreuses incertitudes géopolitiques et électorales qui ont animé l’année 2024 d’une part, et les perturbations subies dans certaines zones de transit stratégiques d’autre part, les flux commerciaux ont, contrairement aux prévisions, fait mieux que résister. « Alors que 85 % du commerce mondial passe par les océans, nous n’avons jamais transporté, chez CMA CGM, autant de marchandises depuis le premier mandat de Trump, et les volumes continuent de croître », fait remarquer Ramon Fernandez. En 2024, les échanges internationaux de biens ont ainsi cru (+ 6 % environ) deux fois plus fortement que la croissance mondiale (+ 3 % environ), après avoir stagné en 2023 sous l’effet notamment des politiques de déstockage mises en œuvre par les entreprises.

Depuis cinq ans, l’Europe est devenue plus dépendante de l’économie chinoise.

Agatha Kratz, Associée, Rhodium Group

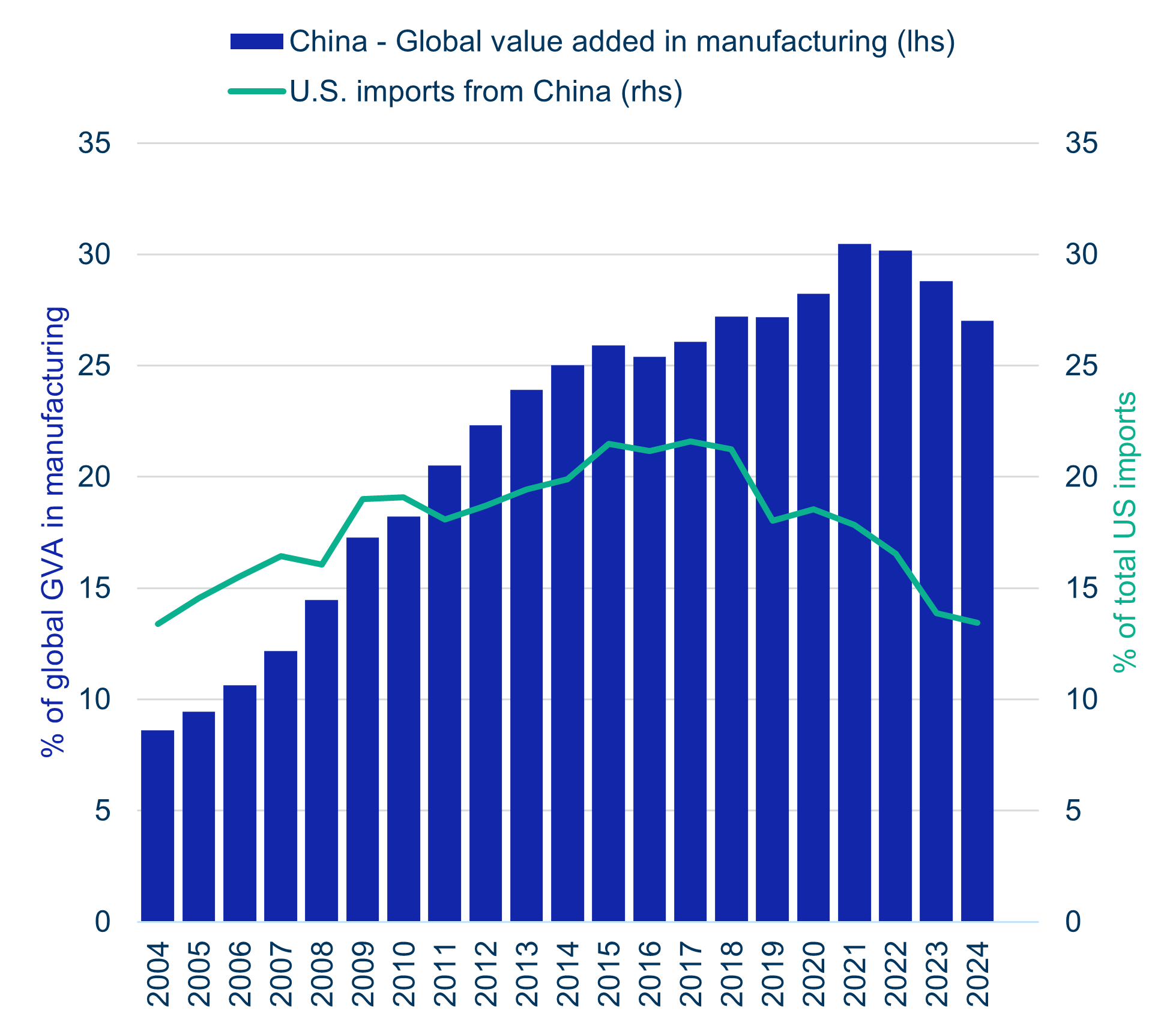

A cet égard, Agatha Kratz fait valoir que « le poids de la Chine dans les échanges commerciaux internationaux continue de progresser », ce qui se matérialise notamment par « une plus grande dépendance de l’Europe aux importations chinoises qu’il y a cinq ans ». En revanche, l’experte observe une double fracturation sur le plan économique. La plus visible a trait à la « désintégration » qui s’opère progressivement entre les Etats-Unis et la Chine en termes d’investissements et de commerce, comme l’illustre par exemple la baisse notable de la part des importations américaines en provenance de l’Empire du Milieu. Les données chiffrées présentées dans le graphique ci-dessous confirment que le recul des exportations chinoises aux Etats-Unis ne s’est pas accompagné, pour le moment, d’une baisse de la part de la Chine dans la production mondiale.

Part de la Chine dans la production mondiale de produits manufacturés et dans les importations américaines (%, 2004-2014)

Note : production mesurée en part de la valeur ajoutée brute

Source : US Census Bureau, Banque mondiale, Macrobond, Coface

Données du graphique en format .xls

Aux tensions sino-américaines s’ajoute une forme de retrait de la Chine par rapport au reste du monde. Disposée à « se défaire de ses dépendances vis-à-vis de l’extérieur », la deuxième puissance économique mondiale en vient à « beaucoup moins importer », relève Agatha Kratz. Dans le domaine financier cependant, les fractures géopolitiques actuelles n’aboutissent à aucune fragmentation, du moins à ce jour. « Les grandes entreprises et les institutions financières continuent d’investir et de se financer partout dans le monde », confirme Anne-Christine Champion, co-Directrice de la Banque de Grande Clientèle et Solutions Investisseurs chez Société Générale.

Guerre commerciale : quelles conséquences ?

Même si l’administration Trump avait opéré, quelques heures avant la Conférence Risque Pays de Coface, un pas en arrière (temporaire ?) vis-à-vis du Mexique et du Canada, la volonté des Etats-Unis d’imposer de nouveaux droits de douane à ses principaux partenaires commerciaux, la Chine en tête, marque l’entrée dans une nouvelle guerre commerciale, sept ans après celle lancée par… Donal Trump. « De façon globale, l’économie mondiale en sortira perdante », prévient Agatha Kratz. « A la marge », certains pays pourraient cependant en bénéficier, comme ce fut le cas quelques années plus tôt. Jusqu’alors considérés comme des « pays d’assemblage », quelques pays dits connecteurs ont en effet vu leur chaîne de valeur monter en gamme et se complexifier, à l’instar du Mexique et du Vietnam. « Le reste de l’ASEAN (Association des nations de l’Asie du Sud-Est) a également été favorablement impacté », poursuit Agatha Kratz. Ramon Fernandez confirme ce constat : « L’Asie reste un lieu d’échanges phénoménal », relève-t-il en faisant état d’une accélération massive des exportations chinoises vers les économies d’Asie du Sud Est et vers le Mexique. « Des pays qui, à leur tour, exportent aussi davantage vers les Etats-Unis ».Parmi les économies avancées, le dynamisme des Etats-Unis fait exception, « ceux-ci ayant tiré leur épingle du jeu dans le domaine des produits ‘verts’, comme les batteries électriques et les panneaux solaires compte tenu des priorités de l’administration Biden », souligne Agatha Kratz.

Le dollar reste une monnaie sans rivale.

Anne-Christine Champion, co-Directrice de la Banque de Grande Clientèle et Solutions Investisseurs, Société Générale

Au-delà des conséquences sur l’inflation, sur la croissance du commerce mondial et sur la recomposition de certaines supply chains, l’offensive américaine menée tout particulièrement contre la Chine pourrait aussi provoquer des effets en cascade. Confrontée à une consommation intérieure au ralenti, cette dernière n’aura en effet pas d’autres choix, pour soutenir son PIB, que de trouver de nouveaux débouchés pour ses exportations qui, sous l’effet du relèvement des droits de douane, ne seront pas acheminées vers les Etats-Unis. Dans ce contexte, les spécialistes s’attendent à ce qu’une partie de ces marchandises soit redirigée au sein de l’ASEAN, de pays du Sud global et… de l’Union européenne. Une perspective de nature à entraîner un durcissement des relations entre le Vieux continent et la Chine. « Afin d’éviter que ce surcroît d’exportations ne vienne détruire un peu plus l’industrie européenne, la Commission sera probablement contrainte d’instaurer des protections commerciales », met en garde Agatha Kratz. Sans l’occulter, certains industriels tempèrent toutefois cette menace. « Dans notre secteur des équipements de la cuisine, les produits chinois sont déjà très présents en Europe, si tant est que le risque d’un afflux d’importations en provenance de Chine est à relativiser », estime Thierry de La Tour d’Artaise, Président du Groupe SEB, qui considère que l’innovation constitue la meilleure des planches de salut pour les entreprises issues des économies avancées.

On n’a jamais transporté autant de marchandises.

Ramon Fernandez, Directeur financier Groupe, CMA CGM

Des dynamiques contraires sur le front de la réglementation

Déjà confrontée à ce phénomène vis-à-vis du Royaume-Uni à la suite du Brexit, l’Union européenne encourt également le risque d’un découplage avec les Etats-Unis en matière réglementaire. C’est le cas, tout d’abord, dans le secteur financier, pour lequel Donald Trump a promis une vague de dérégulation. « Or cela pose un problème pour les banques européennes, et plus largement pour l’économie européenne dans la mesure où les entreprises européennes se financent à 70 % sur le marché bancaire, quand leurs homologues américaines le font sur les marchés obligataires à hauteur de 80 % », fait remarquer Anne-Christine Champion. Ce désavantage compétitif qui s’annonce apparaît d’autant plus problématique que les acteurs économiques européens sont déjà soumis à des contraintes qui ne s’imposent pas à leurs concurrents, par exemple en matière environnemental. « En Europe, nous avons les ‘ETS’ et de multiples réglementations qui prennent diverses formes. Même si celles-ci s’inscrivent dans une démarche vertueuse, nous sommes en concurrence avec un monde où ces règles n’existent pas », pointe Ramon Fernandez. Et Thierry de La Tour d’Artaise d’en appeler les autorités européennes et françaises à la raison. « Je crains moins l’IA (intelligence artificielle) que l’IC (invasion chinoise) et l’IN (inflation normative). Nous allons mourir en Europe de l’inflation normative. »

Pour en découvrir plus sur le commerce mondial, téléchargez notre étude complète.

Visionnez également le replay de la table-ronde du 29e Colloque Risque Pays 2025 ->https://youtu.be/lN8UASYqxEk?si=v6quhW1W8uNFcVYk