Les tensions géopolitiques, du Moyen-Orient à la rivalité sino-américaine, remodèlent la dynamique du commerce mondial. Si le découplage semble inévitable, la réalité est une réorganisation stratégique plutôt qu'un effondrement total de la mondialisation.

Avec la réélection de Donald Trump, le système de commerce international mis en place dans l'après-guerre est frappé de plein fouet. Bien que l'ampleur, la portée et le calendrier des droits de douane à venir restent incertains, le président n'a pas attendu son entrée en fonction pour menacer le Mexique et le Canada de droits de douane généralisés de 25 % s'ils ne font pas assez pour freiner les flux de migrants et de drogues vers les États-Unis. Historiquement, les États-Unis ont été les principaux promoteurs de la libéralisation du commerce et sont le plus grand marché final au monde, représentant environ un tiers de la consommation mondiale. Leur point de vue sur le commerce revêt une grande importance pour l'avenir du commerce mondial. La mondialisation est-elle sur le point d'entrer dans une période de déclin ?

Une contestation de la mondialisation qui ne date pas d’hier

La fronde contre la mondialisation n'a pas commencé en novembre 2024 avec l’élection de D. Trump. On peut dire qu'elle se manifeste depuis le début du 21e siècle, avec l'échec du cycle de Doha de l'OMC. Le Brexit a montré que même dans le cadre du projet européen en expansion constante, l'intégration n'était pas irréversible. La guerre commerciale lancée sous la première administration Trump a marqué la première montée en puissance des droits de douane entre grandes économies dans l'après-guerre. La pandémie de COVID 19 et la guerre en Ukraine ont montré les risques liés à la dépendance à l'égard de pays lointains pour des étapes clés du processus de production (que cette distance soit géographique ou géopolitique). Le conflit au Moyen-Orient a mis en évidence l'impact potentiel de la géopolitique sur la logistique du commerce mondial. Pourtant, bien que la part du commerce dans le PIB mondial stagne depuis la crise financière de 2008, elle ne s'est pas encore inversée.

coface itw colloque 2025 video Marcos VF

Nouveaux blocs commerciaux et fragmentation géopolitique

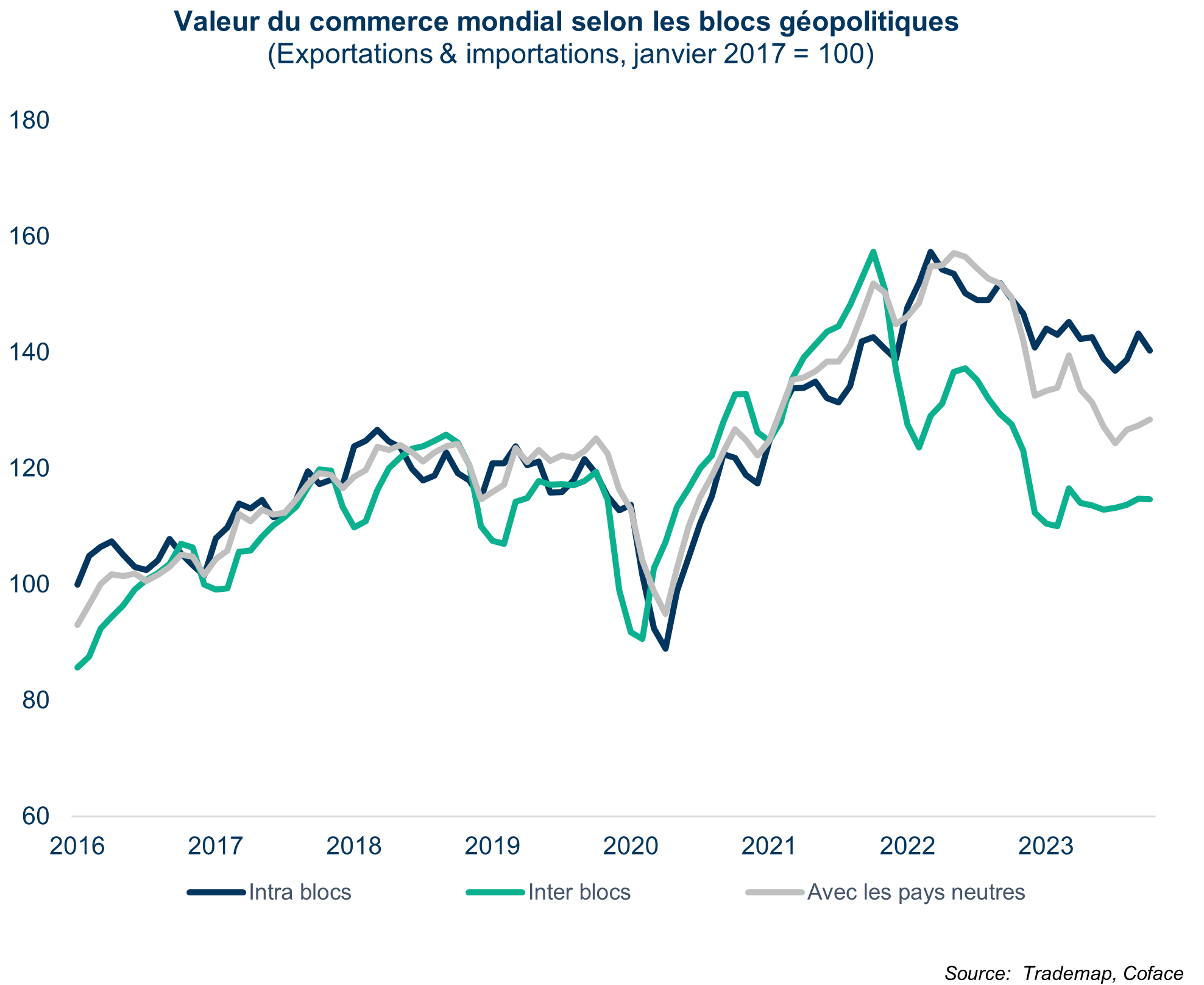

Cette apparente stabilité masque cependant de profonds changements en cours. Le graphique 1 présente les flux commerciaux globaux à l'intérieur et entre les groupes de pays qui gravitent sensiblement vers la sphère d'influence occidentale ou s'en éloignent. Si l'on considère, d'une part, un bloc de pays alignés sur l'Occident - comprenant la plupart des pays de l'OTAN et des économies telles que l'Australie ou la République de Corée - et, d'autre part, les pays qui ont voté « contre » ou se sont abstenus en réponse à la première motion de l'ONU condamnant l'invasion de l'Ukraine par la Russie, on observe une fragmentation géopolitique à l’œuvre. Au cœur de cette tendance se trouve l'effritement du partenariat commercial entre les pays occidentaux, d'une part, et la Chine et la Russie, d'autre part.

Données du graphique en format .xls

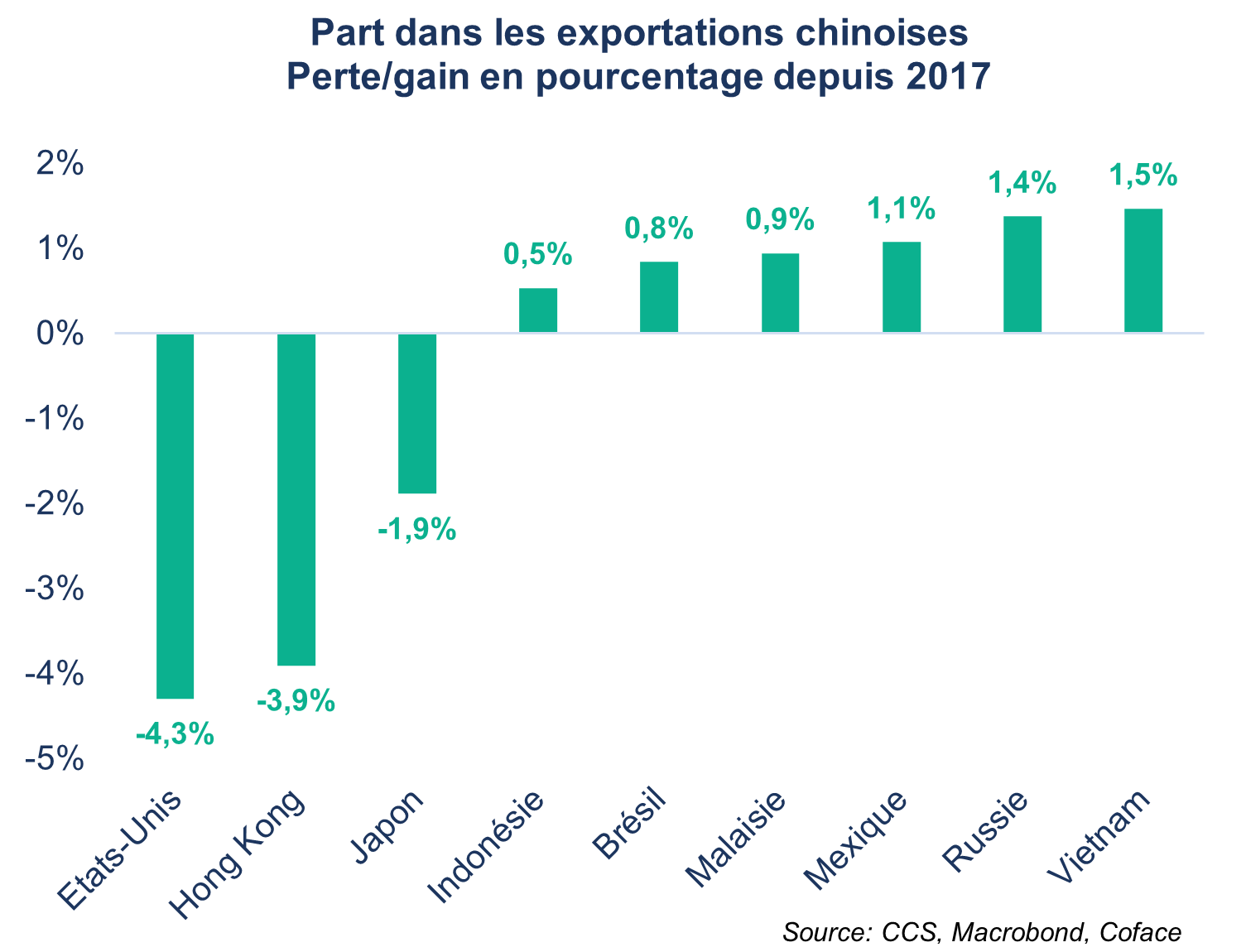

Toutefois, il semble qu'une partie des échanges antérieurs entre l'UE et la Russie subsiste, par l'intermédiaire de pays tiers. Depuis le début de l'année 2022, plusieurs anciennes républiques soviétiques ont connu une forte augmentation de la demande de biens en provenance de l'UE, stimulée par le commerce de machines et d'équipements de transport. De même, si l'on examine de près le commerce entre les États-Unis et la Chine, le découplage est plus nuancé. En effet, certains des pays qui ont gagné du terrain en tant que fournisseurs des États-Unis se développent en tant que destinations des exportations chinoises (graphiques 2 et 3). La présence du Mexique et du Vietnam à l'extrémité droite de ces deux graphiques mérite d'être soulignée.

Pour le Vietnam, ce rôle d'étape intermédiaire dans les chaînes d'approvisionnement reliant les États-Unis et la Chine n'est pas nouveau, mais il semble s'être accéléré depuis le début de la guerre commerciale. Les mêmes caractéristiques font du Vietnam et du Mexique des candidats idéaux pour le friendshoring : accès au marché américain, base manufacturière et infrastructure de transport en expansion, structure de coûts compétitive…. En résumé, lorsque des grandes économies fortement intégrées s'antagonisent et adoptent des mesures visant à découpler les échanges, la relation peut survivre (au moins partiellement), grâce à l'intermédiation de pays tiers qui commercent avec les deux parties. Au lieu d'être interrompue, la chaîne d'approvisionnement se rallonge d'un maillon supplémentaire.

Données du graphique en format .xls

Une géographie du commerce mondial en pleine transformation

Dans le même temps, les barrières commerciales géopolitiques transforment la façon dont nous commerçons au niveau mondial. Par exemple, les interdictions d'importation de pétrole brut russe (décembre 2022) et de produits pétroliers (février 2023) décrétées par l'UE ont considérablement stimulé le trafic de marchandises le long de la Route maritime du Nord (NSR). Avant ces sanctions, l'UE était un marché d'exportation majeur pour la Russie, représentant 46 % de ses exportations de pétrole brut en 2021. En réponse aux interdictions, la Russie a réorienté une grande partie de ses exportations de pétrole vers d'autres marchés, en particulier la Chine. Cette évolution des échanges commerciaux a favorisé l'utilisation de la NSR, qui longe la côte arctique russe du détroit de Kara Gate au détroit de Béring, car il offre une route maritime plus courte entre l'Europe du Nord et l'Asie que le passage traditionnel par le canal de Suez.

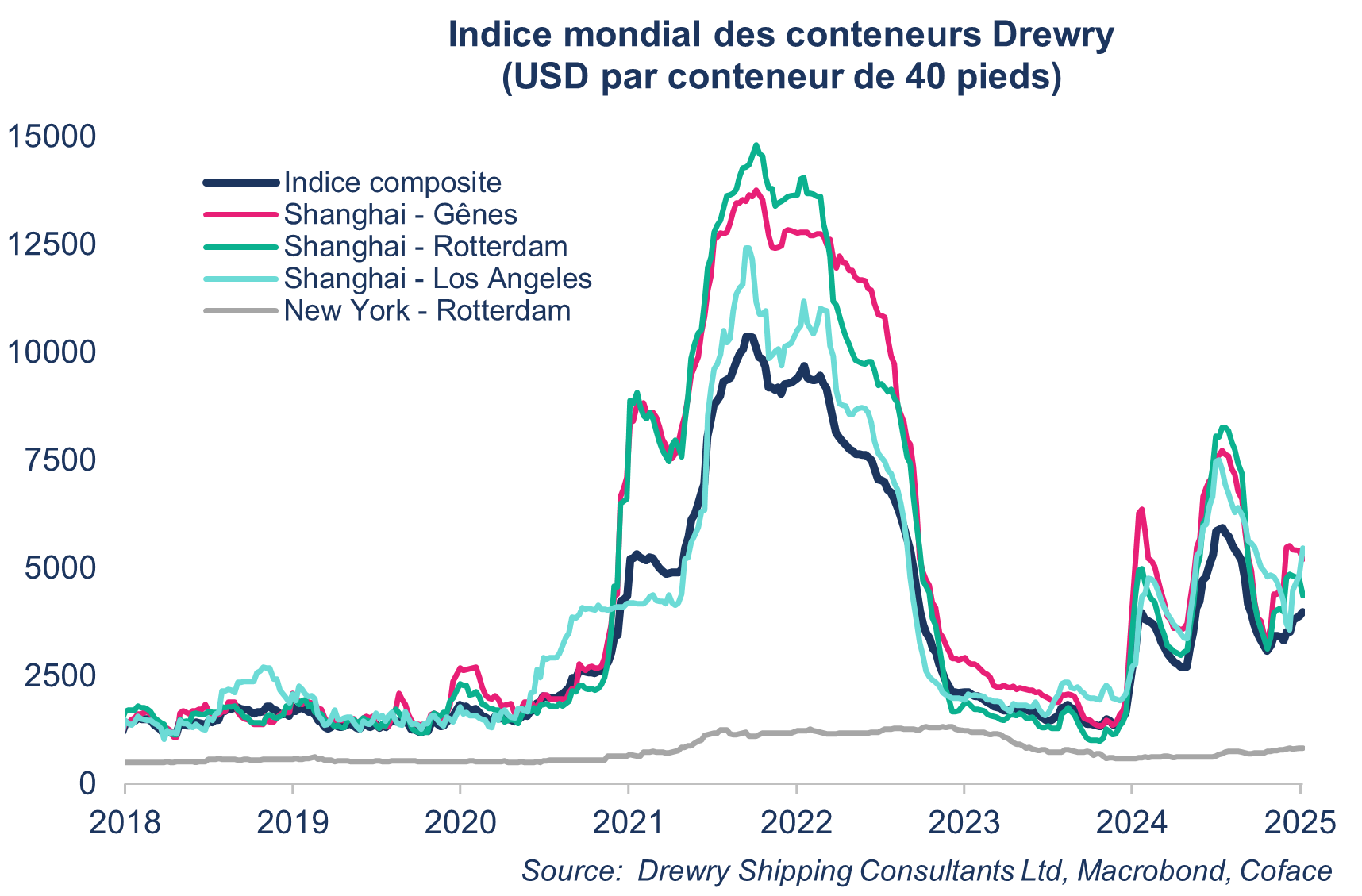

Dans leur forme plus extrême (la guerre), les tensions géopolitiques peuvent nuire à la sécurité du commerce. L'exemple récent des attaques de navires commerciaux de la mer Rouge à la mer d'Arabie par les rebelles houthis, en solidarité avec le Hamas, est frappant. Cela a contraint les transporteurs à éviter de transiter par le canal de Suez, qui assure traditionnellement 12 % du commerce mondial et 30 % du trafic de conteneurs. Le nombre de navires passant par ce point d'étranglement a chuté de plus de 60 % au cours du dernier trimestre 2024 par rapport à la même période en 2022, les transporteurs optant pour le cap de Bonne-Espérance. L'allongement des voyages entre l'Asie de l'Est et l'Europe a mis à rude épreuve les capacités de transport mondiales, qui ont eu besoin de navires supplémentaires pour maintenir les niveaux de service. En 2024, le Drewry World Container Index, qui mesure les taux de fret maritime hebdomadaires pour les conteneurs de 40 pieds sur sept grandes voies maritimes, était 2,4 fois plus élevé que l'année précédente (Graphique 4).

Data for the graph in .xls file

Mais, malgré des taux de fret maritime plus élevés, les volumes ont atteint des niveaux record en 2024. Entre-temps, le commerce ferroviaire, généralement secondaire, s'est intensifié et a joué un rôle précieux de soupape de sécurité. L'expansion du commerce ferroviaire international a été facilitée par le développement de plusieurs connexions ferroviaires transfrontalières au cours des dernières décennies, principalement sous l'impulsion de l'initiative chinoise de nouvelle route de la soie.

Commerce mondial : résilience et adaptation face aux crises

La résilience et l'adaptabilité du commerce international sont mises en évidence par la fréquence et l'intensité croissantes des chocs géopolitiques. Malgré ces perturbations, le commerce mondial se maintient à des niveaux importants, témoignant de l'émergence de pays connecteurs et de l'agilité des systèmes de transport de marchandises à l'échelle mondiale. Cela suggère que l'économie mondiale intégrée reste trop rentable pour que les acteurs du marché laissent faire une rupture désordonnée, quand bien même les relations internationales sont de plus en plus tendues.

Vous voulez en savoir davantage ?

> Téléchargez notre Guide sur le futur du Commerce Mondial